Ratio rendement locatif : guide complet et précis 2026

Publié le 14 March 2026

Beaucoup de propriétaires calculent leur rendement locatif brut et s’arrêtent là, convaincus que 5 ou 6 % annoncés garantissent un investissement rentable. Cette vision simpliste cache une réalité bien différente : charges, vacance locative, fiscalité peuvent faire fondre ce chiffre de moitié. Comprendre précisément comment se calcule le ratio rendement locatif, dans toutes ses variantes, devient essentiel pour éviter les mauvaises surprises et piloter efficacement votre patrimoine immobilier. Ce guide complet vous explique les formules, les pièges fréquents, et les leviers d’optimisation concrets pour 2026.

Table des matières

- Comprendre le calcul du rendement locatif

- Limites du rendement brut et importance du rendement net

- Fiscalité, régime juridique et impact sur le rendement locatif

- Optimiser votre rendement locatif : conseils pratiques et outils

- Optimisez votre gestion locative avec Tomappart

- Questions fréquentes

Points clés à retenir

| Point | Details |

|---|---|

| Le rendement brut ignore charges et taxes | Il donne une vision trompeuse en ne tenant compte que du loyer annuel divisé par le prix d’achat. |

| Le rendement net intègre les frais réels | Copropriété, taxe foncière, gestion et assurances sont déduites pour un calcul plus fiable. |

| Le rendement net-net inclut la fiscalité | Seul ce ratio reflète la rentabilité réelle après impôts et prélèvements sociaux. |

| Vacance locative et réparations pèsent lourd | Négliger ces postes fait chuter la rentabilité de plusieurs points de pourcentage chaque année. |

| Le régime fiscal influence fortement le résultat | SCI IS, LMNP ou IR modifient radicalement le rendement net-net via déductions et amortissements. |

Comprendre le calcul du rendement locatif

Le rendement locatif brut se calcule en divisant le loyer annuel perçu par le prix total d’acquisition incluant frais de notaire et travaux éventuels. Formule simple : (loyer annuel / prix d’achat total) x 100. Pour un appartement acheté 200 000 € générant 12 000 € de loyers annuels, le rendement brut atteint 6 %. Ce chiffre séduit mais reste incomplet.

Le rendement net affine ce calcul en soustrayant les charges non récupérables auprès du locataire. On retire ainsi les frais de copropriété non refacturables, la taxe foncière, les assurances propriétaire non occupant, et les frais de gestion locative. Sur notre exemple précédent, si ces charges totalisent 3 000 € annuels, le loyer net tombe à 9 000 €, soit un rendement net de 4,5 %. L’écart commence à se creuser significativement.

Le rendement net-net intègre la fiscalité applicable selon votre régime d’imposition et vos revenus globaux. Après prélèvements sociaux et impôt sur le revenu, le bénéfice réel peut fondre encore. Si vous êtes imposé à 30 % sur la tranche marginale et subissez 17,2 % de prélèvements sociaux, votre rendement net-net descend autour de 2,8 %. Seul ce dernier ratio reflète votre enrichissement effectif.

| Type de rendement | Formule simplifiée | Exemple chiffré |

|---|---|---|

| Brut | (Loyer annuel / Prix achat) x 100 | 12 000 / 200 000 = 6 % |

| Net | ((Loyer - Charges) / Prix achat) x 100 | 9 000 / 200 000 = 4,5 % |

| Net-net | ((Loyer - Charges - Impôts) / Prix achat) x 100 | 5 600 / 200 000 = 2,8 % |

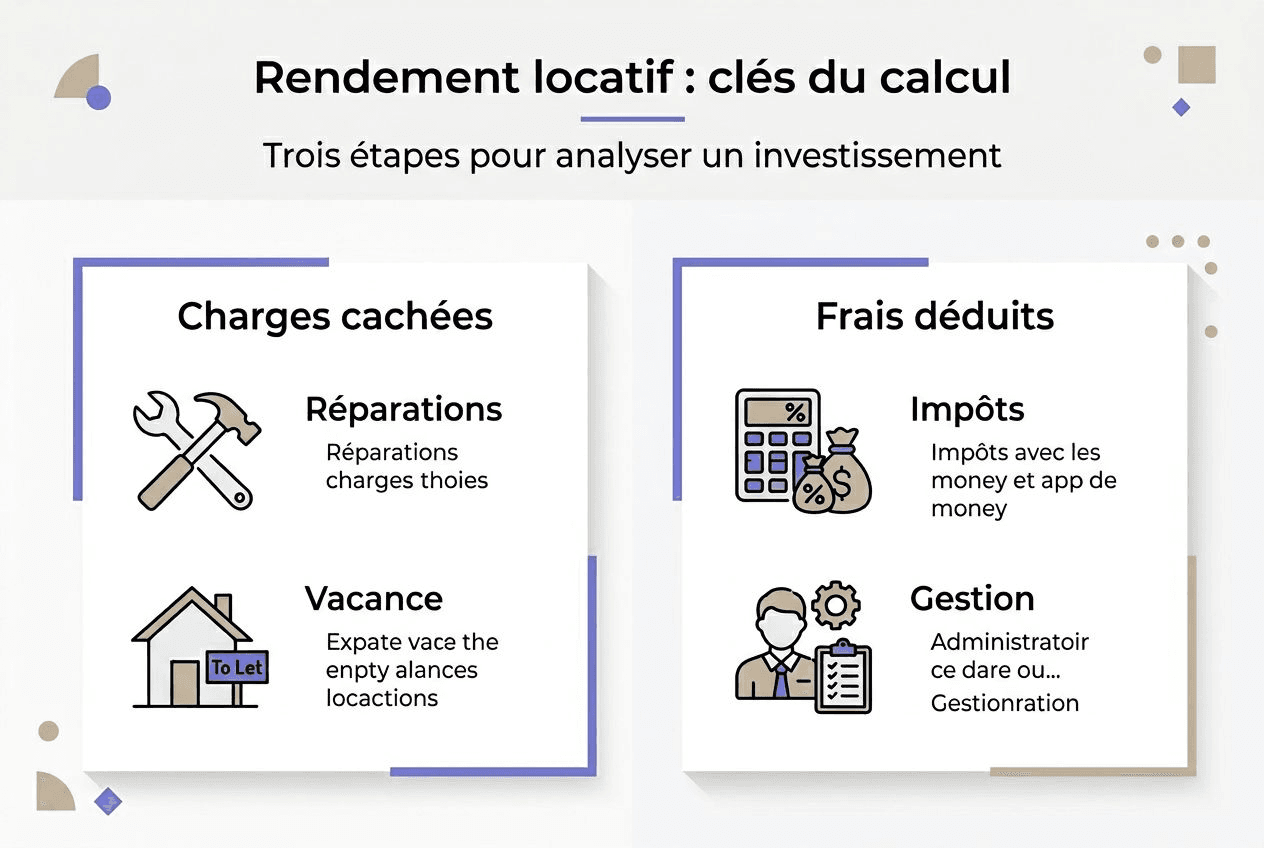

Plusieurs postes de dépenses passent inaperçus lors du calcul initial. Les provisions pour grosses réparations, rarement anticipées, peuvent représenter 0,5 à 1 % du prix d’achat annuellement. La vacance locative moyenne en France oscille entre 3 et 5 % du temps selon les zones, amputant directement vos revenus. Les frais d’entretien courant, même mineurs, s’accumulent sur l’année.

Conseils de pro : ne jamais se fier uniquement au rendement brut pour évaluer un investissement locatif. Intégrez systématiquement une provision pour vacance locative et travaux imprévus dans vos projections financières. Un suivi rentabilité locative rigoureux permet d’ajuster vos décisions en temps réel et d’éviter les déconvenues.

Limites du rendement brut et importance du rendement net

Le rendement brut séduit par sa simplicité mais masque des réalités économiques incontournables. Les charges de copropriété englobent entretien des parties communes, chauffage collectif, ascenseur, gardiennage. Selon la qualité de l’immeuble, elles oscillent entre 15 et 40 € par mètre carré annuellement. La taxe foncière varie fortement selon les communes, atteignant parfois 20 à 25 % du loyer annuel dans certaines grandes villes.

Les frais de gestion locative, si vous déléguez à une agence, représentent généralement 6 à 10 % des loyers encaissés hors charges. Les assurances propriétaire non occupant, garantie loyers impayés, protection juridique s’ajoutent à la facture. L’assurance PNO coûte environ 150 à 300 € par an selon la surface et la localisation. Ces montants cumulés réduisent mécaniquement votre marge.

Un rendement brut de 5,6 % peut chuter à 3,5 % net en comptant les charges, et encore à 2,5 % après impôts. Ce constat brutal illustre l’écart entre promesses commerciales et rentabilité effective. Ignorer cette réalité conduit à des décisions d’achat basées sur des projections irréalistes, compromettant la viabilité financière du projet immobilier.

La vacance locative et les grosses réparations non anticipées sont les principales causes des écarts négatifs entre prévisionnel et réalité. Un mois de vacance annuel représente 8,3 % de loyers perdus. Une chaudière à remplacer, une fuite d’eau majeure, des travaux de mise aux normes électriques peuvent engloutir plusieurs mois de revenus locatifs d’un coup.

Les erreurs fréquentes des propriétaires bailleurs incluent :

- Oublier la provision pour travaux et réparations majeures dans le calcul initial

- Sous-estimer la durée moyenne de vacance locative entre deux locataires

- Ne pas intégrer les frais de remise en état après départ du locataire

- Ignorer l’impact de la fiscalité selon le régime choisi

- Négliger les coûts cachés comme les frais bancaires ou honoraires comptables

Une gestion biens immobiliers rigoureuse implique de tracker chaque dépense, d’anticiper les gros postes de charges, et d’ajuster régulièrement vos projections financières. L’écart entre rendement brut et net-net peut atteindre 3 à 4 points de pourcentage, transformant un investissement apparemment attractif en opération marginalement rentable.

Fiscalité, régime juridique et impact sur le rendement locatif

Le choix du régime fiscal détermine directement votre rendement net-net. En location nue sous régime réel, vous déduisez les charges réelles mais restez imposé au barème progressif de l’impôt sur le revenu. Les revenus fonciers s’ajoutent à vos autres revenus, augmentant potentiellement votre tranche marginale d’imposition. Les prélèvements sociaux de 17,2 % s’appliquent systématiquement.

La SCI à l’IS permet une déduction totale des charges et amortissements, réduisant fortement l’imposition pendant 10 à 15 ans. L’amortissement du bien immobilier et des travaux génère des charges comptables non décaissées, diminuant artificiellement le résultat imposable. Ce mécanisme puissant convient aux investisseurs avec revenus élevés cherchant à optimiser leur fiscalité sur le long terme.

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Imposition des bénéfices | Barème progressif IR | Taux fixe 25 % |

| Déduction charges | Charges réelles uniquement | Charges + amortissements |

| Prélèvements sociaux | 17,2 % sur revenus fonciers | Sur dividendes distribués |

| Optimisation fiscale | Limitée | Forte via amortissements |

| Sortie du régime | Souple | Taxation plus-values latentes |

Le statut LMNP offre une fiscalité avantageuse via la dépréciation du bien et du mobilier. Vous pouvez amortir la valeur du bien sur 25 à 30 ans et le mobilier sur 5 à 10 ans, créant des charges déductibles significatives. En régime réel LMNP, beaucoup de propriétaires atteignent un résultat fiscal nul ou faible pendant plusieurs années, tout en encaissant des loyers substantiels.

La taxation peut absorber jusqu’à 40 à 50 % du résultat net selon le régime fiscal choisi. Un investisseur dans la tranche à 41 % subissant 17,2 % de prélèvements sociaux voit plus de la moitié de son bénéfice net partir en fiscalité. Optimiser ce poste devient prioritaire pour maintenir une rentabilité acceptable.

Les points clés pour choisir votre régime fiscal :

- Revenus globaux élevés : privilégier SCI IS ou LMNP pour maximiser déductions et amortissements

- Patrimoine en constitution : SCI IR peut suffire si charges importantes et revenus modérés | Horizon long terme : SCI IS intéressante malgré complexité accrue à la sortie

- Location meublée : LMNP quasi systématiquement plus avantageux que location nue

- Projet de revente rapide : éviter SCI IS pour ne pas subir taxation des plus-values latentes

Conseils de pro : simulez votre fiscalité sous plusieurs régimes avant d’investir. L’écart de rendement net-net peut atteindre 2 points de pourcentage annuels selon votre choix, soit 20 % de rentabilité supplémentaire sur 10 ans. Consultez un expert-comptable spécialisé en immobilier pour valider la structure optimale selon votre situation personnelle.

La location meublée présente des avantages fiscaux significatifs mais implique aussi des contraintes de gestion et d’équipement. Peser le pour et le contre selon votre profil investisseur et votre capacité à gérer activement le bien reste indispensable.

Optimiser votre rendement locatif : conseils pratiques et outils

Améliorer la rentabilité de votre investissement locatif passe par une approche méthodique et rigoureuse. Voici les étapes concrètes pour maximiser votre rendement net-net :

- Choisir un emplacement stratégique avec forte demande locative et faible vacance moyenne

- Sélectionner le type de bail adapté à votre marché local : meublé, nue, colocation, courte durée

- Négocier agressivement le prix d’achat et les frais annexes pour réduire le dénominateur du ratio

- Optimiser les charges en renégociant contrats d’assurance, syndic, fournisseurs d’énergie

- Anticiper et provisionner pour travaux et vacance locative dès le départ

- Choisir le régime fiscal le plus avantageux selon votre situation patrimoniale globale

Pour optimiser la rentabilité, il faut choisir un bon emplacement, bien sélectionner le type de bail, gérer rigoureusement ses charges et privilégier le régime fiscal adapté. Ces quatre piliers déterminent 80 % de votre succès en investissement locatif. Négliger l’un d’eux compromet la viabilité économique du projet.

La gestion de la vacance locative exige une stratégie proactive. Publier les annonces 2 mois avant le départ du locataire actuel, proposer des visites flexibles, réagir rapidement aux demandes de renseignements. Chaque semaine de vacance évitée représente 2 % de loyers annuels préservés. Un bien vacant 3 semaines au lieu de 2 mois améliore votre rendement de 1,5 point.

Les charges peuvent être optimisées sans sacrifier la qualité. Comparer les assurances PNO annuellement fait économiser 50 à 100 € facilement. Renégocier les honoraires de gestion locative ou reprendre la gestion en main libère 6 à 10 % des loyers. Installer des équipements économes en énergie réduit les charges refacturables et améliore l’attractivité du bien.

Le suivi comptable et financier rigoureux permet d’identifier rapidement les dérives et d’ajuster votre stratégie. Enregistrer chaque dépense, catégoriser précisément les charges, suivre les indicateurs clés mensuellement. Cette discipline distingue les investisseurs rentables des autres. Un tableau de bord actualisé révèle immédiatement si votre rendement réel s’écarte des projections initiales.

L’usage d’outils digitaux pour la gestion locative simplifie drastiquement le pilotage quotidien. Automatiser l’encaissement des loyers via prélèvement SEPA élimine les retards de paiement. Centraliser documents, échéances, communications locataires dans une plateforme unique fait gagner plusieurs heures mensuelles. La catégorisation automatique des transactions bancaires via intelligence artificielle réduit les erreurs comptables.

Conseils de pro : investir dans un logiciel de gestion locative professionnel dès le premier bien loué. Le temps économisé et les erreurs évitées rentabilisent l’abonnement en quelques mois. Un encaissement loyers optimisé améliore votre trésorerie et réduit le risque d’impayés, préservant directement votre rendement net.

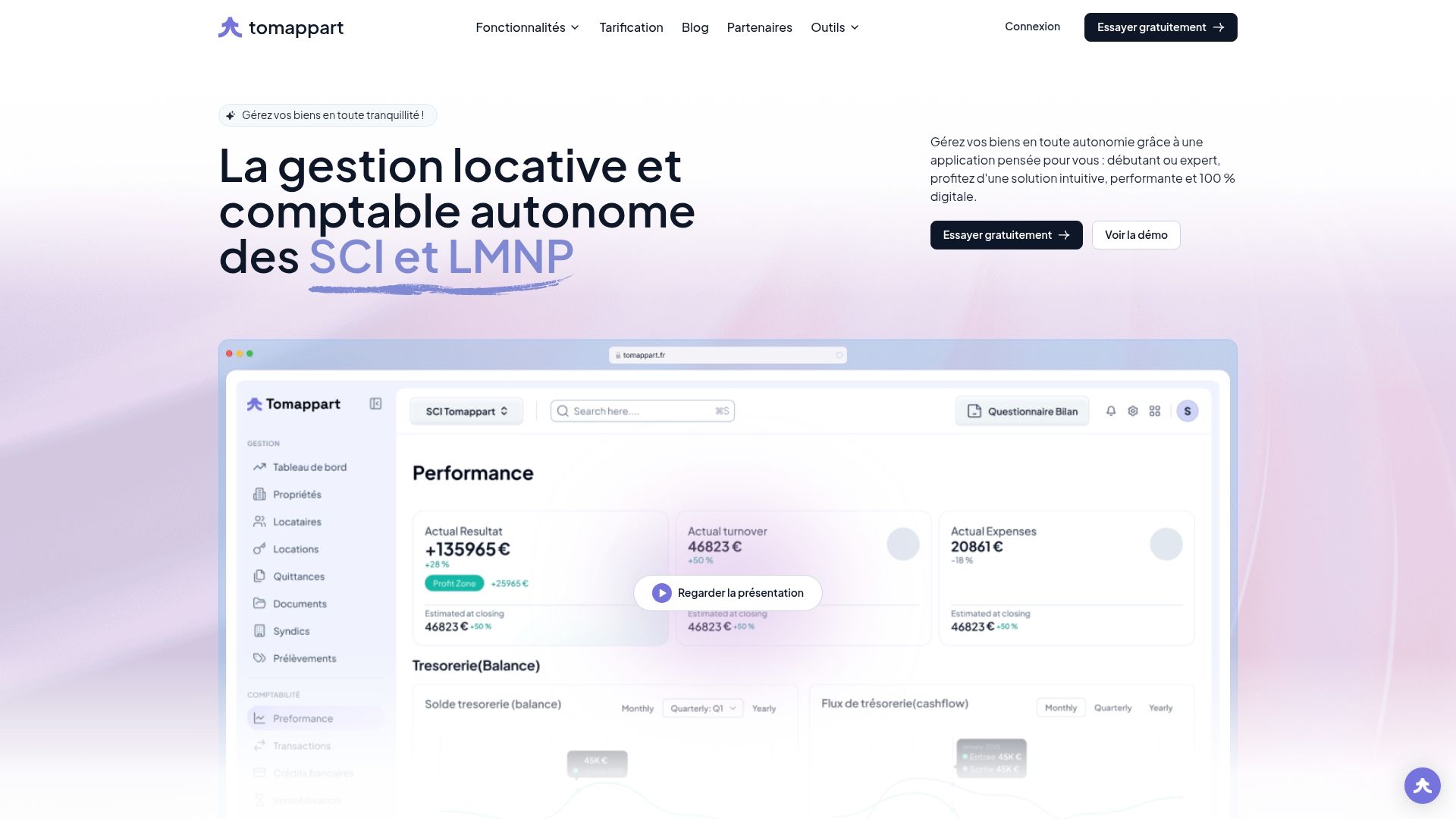

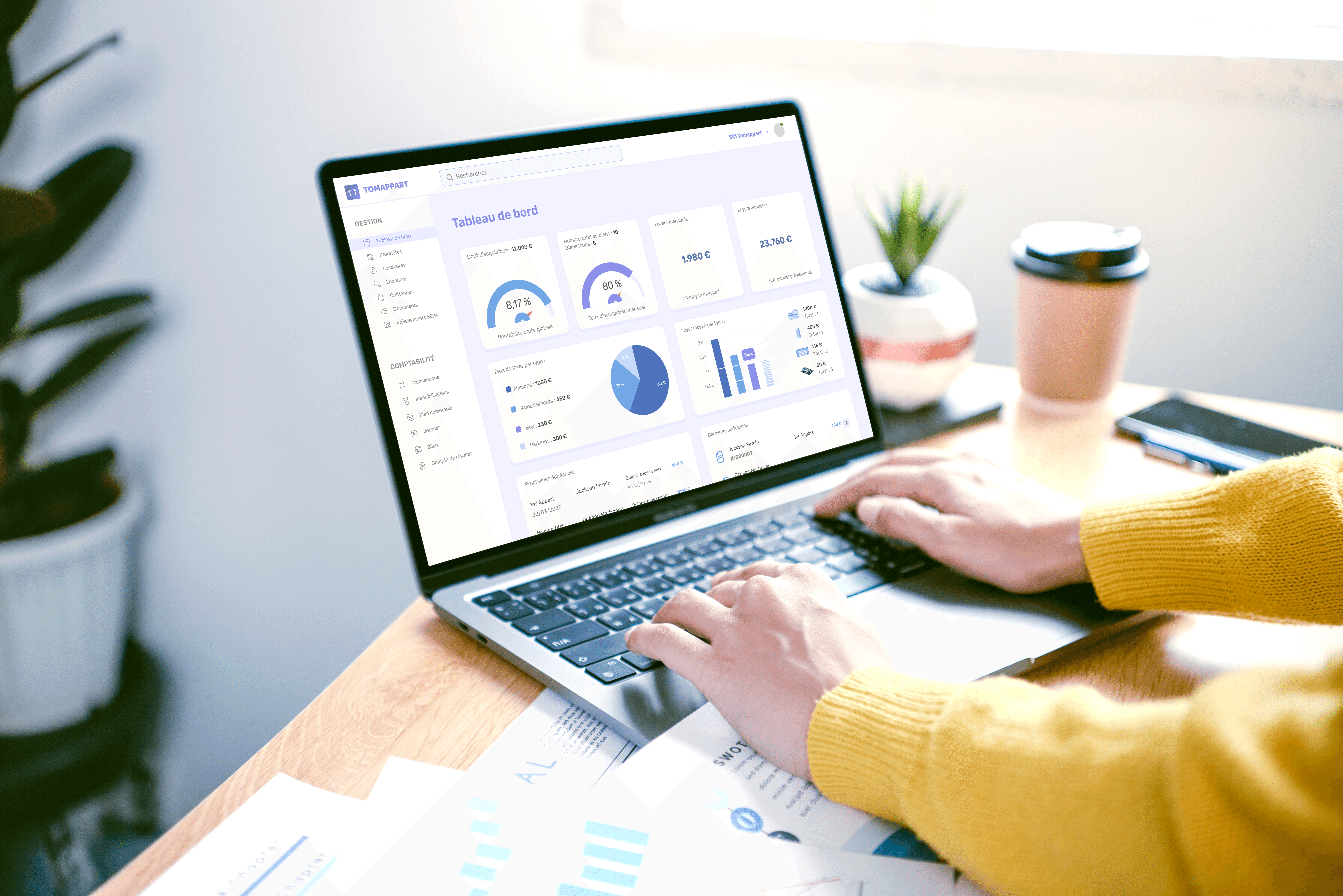

Optimisez votre gestion locative avec Tomappart

Gérer efficacement vos biens locatifs tout en maximisant votre rendement net-net exige des outils adaptés. Tomappart centralise l’ensemble de votre gestion immobilière et comptable sur une plateforme intuitive conçue pour les propriétaires exigeants. La solution automatise la catégorisation de vos transactions bancaires grâce à l’intelligence artificielle, éliminant les erreurs manuelles coûteuses.

La comptabilité automatique génère vos états financiers et rapports fiscaux en temps réel, vous permettant de piloter précisément votre rentabilité. Vous visualisez instantanément l’impact de chaque charge sur votre rendement net. La gestion locative intégrée suit vos loyers, échéances, communications locataires depuis un tableau de bord unique. Les prélèvements SEPA automatiques sécurisent l’encaissement de vos loyers et réduisent drastiquement les impayés. Tomappart vous accompagne pour anticiper les charges, optimiser votre fiscalité, et améliorer concrètement votre ratio rendement locatif.

Questions fréquentes

Quelles différences entre rendement brut, net et net-net ?

Le rendement brut se calcule en divisant le loyer annuel par le prix d’achat total du bien. Le rendement net déduit les charges non récupérables comme la copropriété, taxe foncière, assurances et frais de gestion. Le rendement net-net retire en plus la fiscalité applicable selon votre régime d’imposition et vos revenus globaux. Seul ce dernier reflète votre enrichissement réel après tous prélèvements.

Quels sont les frais courants impactant le rendement locatif ?

Les charges de copropriété non refacturables au locataire représentent souvent 15 à 40 € par mètre carré annuellement. La taxe foncière varie selon les communes mais peut atteindre 20 à 25 % du loyer annuel dans certaines zones tendues. Les frais de gestion locative oscillent entre 6 et 10 % des loyers si vous déléguez à une agence. La vacance locative moyenne de 3 à 5 % et les provisions pour grosses réparations complètent le tableau.

Comment choisir entre SCI IS et LMNP pour optimiser son rendement ?

La SCI à l’IS convient aux investisseurs avec revenus élevés cherchant à optimiser leur fiscalité via amortissements sur 10 à 15 ans. Le LMNP intéresse ceux qui louent en meublé et souhaitent bénéficier de la dépréciation du bien et du mobilier pour réduire leur résultat imposable. Le choix dépend de votre tranche marginale d’imposition, de votre stratégie patrimoniale long terme, et de votre capacité à gérer la complexité administrative de chaque régime.

Quel rendement locatif net-net viser en 2026 ?

Un rendement net-net de 2,5 à 3,5 % constitue une cible réaliste dans les grandes métropoles françaises après toutes charges et fiscalité. En zones secondaires ou petites villes, vous pouvez viser 3,5 à 5 % grâce à des prix d’achat plus bas et des charges moindres. Au-delà de 5 % net-net, vérifiez attentivement la qualité du bien, la demande locative locale, et les risques cachés. Un rendement trop élevé signale souvent des problèmes structurels ou une zone en déclin.

Comment réduire l’impact de la vacance locative sur ma rentabilité ?

Anticipez le départ de votre locataire en publiant les annonces 6 à 8 semaines avant la fin du bail. Proposez des visites flexibles incluant soirées et week-ends pour maximiser les candidatures. Fixez un loyer légèrement sous le marché pour attirer rapidement des locataires de qualité. Entretenez régulièrement votre bien pour le rendre immédiatement louable sans travaux entre deux baux. Chaque semaine de vacance évitée améliore votre rendement annuel de 0,4 point de pourcentage.

Recommandation

- Guide Pratique du Suivi Rentabilité Locative en 2026 | Tomappart

- Suivez vos loyers efficacement en 2026 : guide complet | Tomappart

- Suivez vos loyers efficacement en 2026 : guide complet | Tomappart

- Suivi Revenus Locatifs: Guide Complet 2026 | Tomappart

- Manage your Dubai property portfolio for optimal growth 2026

Nos derniers articles

Quel bail pour quelle location ?

Il existe plusieurs types de contrats locatifs parmi lesquelles l'investisseur en LMNP pourra faire un choix en fonction de ses besoins et de la localisation du bien acquis.

Location meublée longue

Ce type de bail s’adresse aux locataires qui comptent louer votre bien en résidence principale. La durée de location prévue dans ce cas est de 12 mois. Si aucune des parties n’a donné congé, à l’expiration du bail, le contrat est reconduit tacitement pour un an. Pour des étudiants, le bail sera quant à lui d’une durée de 9 mois. Il faudra veiller à anticiper la vacance locative pour ne pas fausser le calcul votre taux de rentabilité (l’application gratuite Rent'Immo calcule en quelques secondes votre taux de rentabilité en tenant compte de tous les facteurs nécessaires : AppStore ou GooglePlay).

Depuis le 1er août 2015, les contrats de location à titre de résidence principale pour des logements meublés, éventuellement loués en colocation (uniquement s’il s’agit d’un contrat unique), doivent être conformes au bail type défini par le décret du 29 mai 2015.

Le bail type contient les clauses essentielles et obligatoires qui doivent être insérées dans le contrat de location que nous vous énumérons ci-après.

Contenu du bail type

Clauses obligatoires

Certaines clauses doivent être mentionnées dans le bail :

- le nom et l'adresse du propriétaire et de son mandataire éventuel,

- le nom et la dénomination du locataire,

- la date à partir de laquelle le locataire dispose du logement,

- la durée de location,

- la description du logement et de ses annexes (cave, garage, jardin ou autres) ainsi que la surface habitable,

- la liste des équipements d’accès aux technologies de l’information et de la communication,

- l'énumération des parties communes,

- la destination du local loué (habitation ou usage mixte d'habitation et professionnel),

- le montant et les termes de paiement du loyer ainsi que les conditions de sa révision éventuelle,

- le montant et la date du dernier loyer acquitté par le précédent locataire (s’il a quitté le logement il y a moins de 18 mois),

- le montant du dépôt de garantie, si celui-ci est prévu (limité à deux mois de loyer sans les charges non révisable). Si le loyer est payable par trimestre, le propriétaire ne peut pas demander de dépôt de garantie,

- la nature et le montant des travaux effectués dans le logement depuis la fin de la dernière location.

Dans les zones tendues, où un encadrement de l’évolution des loyers s’applique, le bail doit mentionner :

- le loyer du précédent locataire,

- la date de son dernier versement et de sa dernière révision.

En complément, dans les zones d'encadrement expérimental des loyers, les baux doivent mentionner :

- le loyer de référence et le loyer de référence majoré (correspondant à la catégorie de logement dans le secteur),

- les éléments justifiant un éventuel complément de loyer.

Lorsque le bail est conclu avec le concours d’une personne mandatée et rémunérée, il doit mentionner, à peine de nullité :

- les dispositions légales (les trois premiers alinéas du paragraphe I de l’article 5 de la loi du 6 juillet 1989),

- les montants maximum de la rémunération du professionnel pouvant être à la charge du locataire.

Clauses interdites

Certaines clauses sont interdites. Même si elles figurent dans le contrat, elles sont considérées comme nulles et non écrites. C'est notamment le cas de toute clause qui :

- impose au locataire la souscription d'une assurance habitation auprès d'une compagnie choisie par le propriétaire,

- oblige le locataire, en vue de la vente ou de la location du logement, à laisser visiter le logement les jours fériés ou plus de deux heures par jour les jours ouvrables,

- impose comme mode de paiement du loyer le prélèvement automatique,

- prévoit la responsabilité collective des locataires en cas de dégradation des parties communes de l'immeuble,

- prévoit la résiliation de plein droit du bail pour d'autres motifs que le non-paiement du loyer, des charges, du dépôt de garantie, ou la non-souscription d'une assurance des risques locatifs,

- interdit au locataire l'exercice d'une activité politique, syndicale, associative ou confessionnelle,

- interdit au locataire d'héberger des personnes ne vivant pas habituellement avec lui,

- impose au locataire des frais de relance ou d'expédition de la quittance,

- prévoit que le locataire est automatiquement responsable des dégradations constatées dans le logement,

- impose au locataire de souscrire un contrat de location d’équipements,

- prévoit des pénalités en cas de manquement du locataire aux clauses du contrat ou au règlement intérieur de l’immeuble,

- interdit au locataire de demander une indemnité en cas de travaux d’une durée supérieure à 21 jours

Dépôt de garantie

Le montant du dépôt de garantie qui peut être demandé par le bailleur est limité à deux mois de loyer en principal.

Cautionnement

Le propriétaire peut demander la caution d'un tiers (notamment la garantie Visale), si c'est un particulier ou une société civile familiale et s'il n’a pas souscrit une assurance ou une garantie couvrant les risques d'impayés.

Si le locataire est étudiant ou apprenti, le propriétaire, quel qu'il soit, est autorisé à cumuler les garanties (cautionnement et assurance).

La personne physique signe l'acte de cautionnement. Ce dernier doit faire apparaître les informations suivantes :

- le montant du loyer et les conditions de sa révision en chiffres et en lettres,

- une mention exprimant clairement qu'elle a connaissance de la nature et de l’étendue de son engagement,

- l'article 22-1 de la loi du 6 juillet 1989 (alinéa 6) ; « Lorsque le cautionnement d'obligations résultant d'un contrat de location conclu en application du présent titre ne comporte aucune indication de durée ou lorsque la durée du cautionnement est stipulée indéterminée, la caution peut le résilier unilatéralement. La résiliation prend effet au terme du contrat de location, qu'il s'agisse du contrat initial ou d'un contrat reconduit ou renouvelé, au cours duquel le bailleur reçoit notification de la résiliation. »

Pour rédiger votre bail vous pouvez vous appuyer sur le modèle en ligne disponible sur le site du Service Public.

Documents à joindre au bail

La notice d’information

Pour les baux conclus depuis le 1er août 2015, une notice d’information relative aux droits et aux obligations des locataires et des bailleurs, ainsi qu’aux voies de conciliation et de recours qui leur sont ouvertes pour régler leurs litiges, doit être annexée au bail (arrêté du 29.5.15).

L'état des lieux

Il s'agit d'un document important qui décrit l'état du logement. Il doit être établi de manière très précise dans la mesure où c'est en comparant l'état des lieux dressé à l'arrivée et à la sortie du locataire que le propriétaire pourra demander la réparation de certains éléments détériorés ou refuser le retour de la caution pour le faire lui-même.

Le locataire et le propriétaire doivent ensemble constater par écrit l'état des lieux, lors de la remise des clés et au moment de leur restitution. Ils peuvent éventuellement faire appel à un professionnel pour sa rédaction. Dans ce cas, pour l'état des lieux d'entrée uniquement, une part des frais peut être à la charge du locataire. Le montant demandé au locataire ne peut pas excéder un plafond réglementaire et ne peut être supérieur à celui du propriétaire. Pour être valable, l'état des lieux doit être signé par les deux parties. Pour l’établissement de l’état des lieux de sortie, aucun frais ne peut être mis à la charge du locataire sauf en cas de désaccord et de recours à un commissaire de justice.

Si l'une des parties refuse de dresser un état des lieux contradictoire, l'autre peut faire appel à un commissaire de justice. Le coût de l’intervention est alors partagé entre le locataire et le propriétaire.

À l’entrée dans le logement, le locataire peut demander à compléter l'état des lieux dans un délai de dix jours. Pour l’état des éléments de chauffage, ce complément peut intervenir pendant le premier mois de la période de chauffe.

Vous pouvez accéder à tous les modèles de baux disponibles ici.

L’inventaire et l’état détaillé du mobilier

Ces documents signés par les parties sont joints au contrat. Ils listent les meubles mis à la disposition du locataire et en décrit l'état. Il doit être le plus précis possible. Il permettra au propriétaire de prouver que les meubles en question sont sa propriété. Il permettra au locataire d'exiger le bon fonctionnement des éléments d'équipement qui lui ont été fournis en état de marche. Le propriétaire pourra, au départ du locataire, lui demander réparation si certains meubles ont été détériorés.

L’attestation d’assurance

L'attestation d'assurance contre les risques locatifs doit être transmise au bailleur lors de la souscription du contrat et chaque année.

Le dossier de diagnostic technique

Il comprend :

- le diagnostic de performance énergétique,

- le constat de risque d'exposition au plomb,

- l'état des risques et pollutions,

- l'état relatif à l’amiante (applicable selon les modalités du décret à paraître),

- l'état de l’installation intérieure d’électricité et de gaz de plus de 15 ans (depuis le 1er juillet 2017 pour les immeubles collectifs dont le permis de construire a été délivré avant le 1er juillet 1975 et depuis le 1er janvier 2018 pour les autres immeubles),

- l'information relative au plan d'exposition au bruit des aérodromes (depuis le 1er juillet 2020, si le logement est situé dans une zone de bruit définie par un Plan d'exposition au bruit).

Les documents de copropriété

Si l'immeuble est en copropriété, le bailleur doit transmettre au locataire les extraits du règlement de copropriété concernant la destination de l'immeuble, la jouissance et l'usage des parties privatives et communes, ainsi que le nombre de millièmes que représente le logement dans chaque catégorie de charges.

Location saisonnière

Il existe également un autre type de bail dit de "mobilité", dont la durée est obligatoirement comprise entre 1 et 6 mois.

Si le bien immobilier est situé dans une zone touristique ou une grande ville, il peut être intéressant de le louer pour de courtes périodes (quelques jours à quelques semaines) à des touristes ou à des voyageurs d'affaires. Les investisseurs locatifs en LMNP peuvent opter pour :

- un meublé de tourisme ( commercialisé sur Airbnb, Booking, etc.),

- un gîte rural,

- une chambre d'hôte. S’il opte pour la location saisonnière, le propriétaire-bailleur doit faire une déclaration spécifique en Mairie et doit généralement collecter la taxe de séjour.

Le contrat de location saisonnière n'est pas obligatoirement un contrat écrit.

Cependant, un contrat écrit permettra de préciser les conditions de location saisonnière et d'occupation des locaux :

- description et emplacement des locaux,

- durée de location et d'occupation (6 mois au maximum),

- paiement du loyer (le paiement peut être exigé en totalité en début de saison),

- répartition des charges.

Attention, la loi prévoit une réglementation particulière lorsque le bien est situé dans une ville de plus de 200 000 habitants : une autorisation de changement d’usage est nécessaire sauf s'il s'agit de la résidence principale du propriétaire-bailleur, c’est-à-dire qu’il l’occupe 8 mois par an.

Le LMNP en résidence-service

Le propriétaire-bailleur qui souhaite défiscaliser peut préférer l'investissement locatif en résidence-service en signant un contrat commercial avec un exploitant.

Les résidence-services sont des immeubles souvent neufs dont les appartements sont livrés équipés. Ils sont proposés à une clientèle spécifique :

- résidence de tourisme pour la clientèle touristique en court séjour (comme Vinci ou Odalys),

- résidence sénior (Ehpad), médicalisée ou non, pour les retraités (comme Domitys, ou les Senioriales),

- résidence d'affaires (du type Citadines) à des voyageurs en déplacement professionnel,

- studios pour étudiants (comme Réside Etudes, par exemple).

Pour être défini de résidence de service, il faut respecter au minimum trois des quatre critères suivants :

- entretien du logement,

- accueil de la clientèle,

- prise en charge du petit déjeuné,

- fourniture du linge de maison.

Enfin, la résidence doit être exploitée par un gestionnaire, il va prendre en charge toutes les prestations de service. Il vous garantira également votre loyer via un bail commercial et prendra à sa charge la recherche du locataire, la rédaction du bail, la rédaction de l’état des lieux, la relation avec le locataire.

Cela vous permet de connaître parfaitement la rentabilité de votre bien et de déléguer sa gestion. Toutes ces prestations ainsi que la garantie de loyer représentent un coût qui diminuera de ce fait la rentabilité de votre investissement.

Néanmoins, il faut connaître les potentiels risques de ce type de gestion. En effet, que se passe-t-il si le gestionnaire ne parvient pas à louer les appartements ? Les difficultés du gestionnaire sont souvent répercutées sur l’investisseur avec une renégociation du loyer à la baisse et surtout une revente difficile.

Par conséquent, même si le bail commercial procure une certaine garantie, il est impératif de se montrer très sélectif sur l’emplacement de la résidence. Une bonne localisation permet une location facile pour le gestionnaire, qui pourra ainsi assurer le versement des loyers sans difficulté.

Dans le cas où vous auriez une question spécifique dans le cadre de la mise en location de votre bien meublé, vous pouvez vous adressez à l’ADIL.

Les missions des ADIL couvrent notamment les services au public, le conseil d’ordre juridique, financier et fiscal et dispose notamment d’un rôle de sensibilisation et de formation.

Quels sont les taxes à payer en LMNP ?

Un loueur en meublé professionnel (LMP) ou non professionnel (LMNP) doit s’acquitter, dans le cadre de son activité, de trois taxes perçues au profit des collectivités territoriales : la taxe foncière, la cotisation foncière des entreprises et dans certains cas, la taxe d'habitation. Malheureusement, avoir une LMNP ne se limite pas à la redevance de ces trois taxes seulement. En on compte au total 7 (8 si vous faites de la location saisonnière). Découvrez dans cet article ces trois taxes, leurs modalités de règlement ainsi que l'avantage du régime réel simplifié qui permet de déduire ces taxes des recettes perçues !

Les LMNP (locations meublées non professionnelles) sont assujetties à plusieurs taxes (en grande partie déductibles des impôts si vous choisissez le régime réel simplifié) :

- la taxe foncière, un impôt local payable annuellement par le propriétaire du bien meublé,

- la CFE (Cotisation Foncière des Entreprises) annuelle, un impôt local qui a remplacé la taxe professionnelle, avec dans la plupart des cas une exonération pour la première année d'activité,

- la taxe d'habitation pour les propriétaires qui louent leur résidence secondaire de temps en temps ou un bien en location meublée saisonnière, si aucun mandat de gestion par le biais d'une agence n'a été mis en place. Si vous payez déjà la CFE pour votre logement meublé vous en êtes exonéré sauf si celui-ci ne constitue pas votre habitation personnelle et/ou si le logement est vide de locataire au 1er janvier,

- la TVA, l'impôt sur la consommation, dont les LMNP sont la plupart du temps exonérés, sauf si le propriétaire a signé un bail avec un exploitant de résidence-services.

La CFE et la taxe foncière sont par exemple déductibles de vos revenus de location meublés si vous choisissez le réel simplifié, profitez dès la création de votre entreprise de cet avantage fiscal en choisissant le régime fiscal qui conviendra le mieux !

La Taxe Foncière

La taxe foncière est un impôt local dû tous les ans par le propriétaire du bien ou l'usufruitier du logement loué meublé, au 1er janvier de l'année. Elle est calculée en fonction de la valeur locative établie par la collectivité territoriale et n'est pas récupérable auprès du locataire.

La taxe d'enlèvement des ordures ménagères, qui va de pair avec la taxe foncière, peut l'être, en l'intégrant aux charges locatives.

Modalités de règlement et échéances :

Dans votre espace particulier, votre avis sera disponible fin août pour les personnes non mensualisées et à partir de mi-septembre pour les personnes mensualisées. Au format papier, l'avis est distribué entre septembre et octobre, en fonction du choix d'adhérer au prélèvement mensuel ou pas.

Date limite de paiement par courrier : 15 octobre

Date limite de paiement en ligne : 20 octobre

À noter :

L’exonération de 2 ans, pour les constructions nouvelles, édictée par l’Article 1383 de Code Général des Impôts, est maintenue pour le loueur en meublé. Pour bénéficier de cette exonération temporaire il faut produire un imprimé fiscal à l'administration fiscale, dans un délai de 90 jours à compter de l'achèvement de la construction nouvelle.

La Cotisation Foncière des Entreprises (CFE)

La Contribution Économique Territoriale (CET) se compose de la Contribution sur la Valeur Ajoutée des Entreprises et de La fait partie, avec la Contribution sur la Valeur Ajoutée des Entreprises, de la Contribution Économique Territoriale (CET).

La CFE est un impôt local destiné à remplacer la taxe professionnelle.

Les LMNP en sont redevables, chaque année pour l'année civile entière par le loueur en meublée non professionnel qui exerce l'activité au 1er janvier (qu'ils soient imposés au régime micro-BIC ou au régime Réel).

Modalités de règlement et échéances :

La CFE se paie par virement sur le site impots.gouv.fr avant le 15 décembre de l'année ou par prélèvement annuel fin décembre (adhésion avant le 30 novembre).

Pour la première année d'activité de location meublée, les loueurs en meublé sont exonérés de cette taxe (sauf si début d'activité le 01/01 de l'année). Elle peut remplacer le paiement de la taxe d'habitation dans le cas où vous, le propriétaire, en seriez redevable.

Date limite de paiement en ligne par virement : 15 décembre

À noter :

La loi de finances a prévu l'exonération de cotisation minimum de CFE à partir de 2019 pour tous les contribuables dont les recettes locatives seraient inférieures ou égales à 5 000 €. À l’inverse, s’ils réalisent un chiffre d’affaires hors taxes supérieur à 152 500 euros et qu’ils sont soumis à la CFE dans les conditions de droit commun, les loueurs en meublés sont assujettis à la CVAE. Si vous êtes éligible à cette taxe, n’oubliez pas de souscrire à la déclaration n°1330-CVAE (par voie dématérialisée depuis votre espace sur le site des impôts) ou de servir le cadre CVAE du tableau 2033-E ou 2059-E (pour certains loueurs mono-établissement) de votre liasse fiscale.

La taxe d'habitation en LMNP et LMP

La taxe d'habitation sur la résidence principale a été supprimée pour tous depuis le 01 janvier 2023.

Elle est maintenue pour les personnes occupant un bien immobilier (local meublé affecté à l'habitation) au 1er janvier de l'année et qui n'est pas destinée à la résidence principale.

Qui doit payer la taxe d'habitation sur la résidence secondaire ?

Le propriétaire qui loue un bien en location meublée saisonnière sera redevable de la taxe d'habitation, s'il n'a pas mis en place un mandat de gestion par le biais d'une agence.

En cas d'absence de locataire au 1er janvier, le propriétaire devra prouver à l'administration que le bien était bien disponible à la location, qu'il n'y avait pas de locataire à cette date et qu'il n'avait pas l'intention de l'utiliser à titre personnel. Seule la mise en place d'un mandat de gestion avec une agence de gestion locative constituera une preuve suffisante vis-à-vis de l'Administration fiscale.

Exonération de la taxe d'habitation

Si vous payez déjà la CFE (pour le bien), vous êtes normalement exonéré de la taxe d'habitation pour ce bien en vertu de l'article 1407 II du Code Général des Impôts, tant que celui-ci ne constitue pas votre habitation personnelle.

Cependant, si le propriétaire met le bien à sa disposition au cours de l'année, il pourra être redevable de la taxe d'habitation si aucun locataire n'est présent dans le logement au 1er janvier.

Modalités de règlement de la taxe d'habitation et échéances :

Date limite d'adhésion au prélèvement à échéance : 30 novembre

Date limite de paiement par courrier : 15 novembre

Date limite de paiement en ligne : 20 novembre

La taxe sur la valeur ajoutée : TVA

La taxe sur la valeur ajoutée (TVA) est un impôt sur la consommation. En principe, les loueurs en meublés ne sont pas assujettis à la TVA.

En revanche, cette exonération ne s’applique pas dès lors que l’activité devient professionnelle. Il est possible que vous soyez assujettis si le logement loué se trouve dans une résidence de tourisme, étudiante ou senior, et qu’il y a un bail commercial entre le loueur et l’exploitant du bien (plus d’informations sur le site des impôts)

La TVA due est calculée en N+1 lors de l’établissement de la liasse fiscale de l'année N, et doit être liquidée la première semaine du mois de mai N+1.

Le calcul de la TVA peut faire également ressortir un crédit, qui pourra être remboursé ou non par l’état.

L’impôt sur le revenu

Les impôts sur le revenu sont des impôts qui concernent les revenus, les bénéfices et les gains en capital. Vos revenus locatifs sont évidemment soumis à l’impôt sur le revenu. Ils sont établis sur les revenus effectifs ou présumés des personnes physiques, ménages, sociétés et institutions sans but lucratif au service des ménages.

Sous condition que l’activité soit bénéficiaire sur l’année, il y a un impôt sur le revenu à payer, que l’exploitant soit un LMNP ou un LMP.

Ce dernier sera soumis au taux marginal d’impôt du foyer fiscal.

Concernant le paiement, le prélèvement à la source ne se faisant que sur les traitements et salaires, il n’est pas possible d’être prélevé à la source pour cette activité. En revanche, il est possible sur l’espace personnel impôts.gouv d’anticiper l’impôt sur le revenu via des acomptes, en créant un acompte en fonction du bénéfice mensuel de votre activité. L’espace calculera alors automatiquement l’impôt à payer par mois.

Vos recettes issues de la location meublée ne seront par contre pas imposées, si vous louez une partie de votre habitation à la chambre et que vous êtes dans une des deux situations suivantes :

- les recettes brutes annuelles ne dépassent pas 760 € TTC,

- vous louez à des loyers modérés

Pour plus d’information sur cette exonération (peu connue), vous pouvez consulter le site officiel des impôts.

Les prélèvements sociaux : exclusivement pour les LMNP

Les prélèvements sociaux sont des taxes obligatoirement perçues sur certains revenus encaissés par les personnes domiciliées en France ou hors de France. Sous condition que l’activité soit bénéficiaire sur l’année, Vos revenus issus de la location meublée seront également soumis aux prélèvements sociaux, en plus de l’impôt sur le revenu.

Ces derniers sont soumis à un taux global de 17,2 % sur le bénéfice de l’activité. En voici la décomposition :

- contribution sociale généralisée (CSG) à hauteur de 9,9%,

- prélèvement de solidarité à hauteur de 2%,

- prélèvement social à hauteur de 4,5%,

- contribution au remboursement de la dette sociale (CRDS) à hauteur de 0.5%,

- prélèvement social à hauteur de 4,5%,

- contribution additionnelle à hauteur de 0,3%,

- prélèvement de solidarité à hauteur de 2%.

De la même façon que l’impôt sur le revenu, lorsqu’on rentre le bénéfice mensuel de l’activité, l’acompte pour les prélèvements sociaux se créé.

Les cotisations sociales : exclusivement pour les LMP

Les cotisations sont dues par tout loueur en meublé professionnel. Elles sont calculées en fonction du bénéfice dégagée par l’activité, et une cotisation de 1 145 € minimale est due, même si l’activité est en déficit.

Le calcul des cotisations se fait lors de l’établissement de la liasse fiscale de l’année, les provisions de ces cotisations sont incluses dans l’établissement de la liasse.

Les droits SACEM : exclusivement pour la location saisonnière

Les propriétaires de gîtes, chambres d'hôtes et résidences secondaires mettant leurs biens en location saisonnière doivent désormais payer la SACEM (droits d'auteur à la Société des auteurs, compositeurs et éditeurs de musique), et ce quelle que soit la plateforme (Airbnb, Abritel, Booking...) utilisée par le loueur.

À titre d'information, les droits d’auteur ne sont ni un impôt, ni une taxe, il s'agit d'une rémunération collectée par la SACEM pour l’auteur, ou le compositeur qui ne perçoivent pas de salaire pour leur travail de création.

La Sacem demande aux propriétaires de locations saisonnières de payer la somme de 223,97 € TTC « s'ils mettent une télévision, une radio, un lecteur CD... à disposition de leurs clients afin de rendre leur séjour plus agréable ». Il s'agit du montant de la redevance fixe pour les hébergements de tourisme. Ce forfait de droits est entièrement déductible des recettes de location meublée.

Si vous êtes concernés par le paiement de ce forfait de droits d'auteur, la Sacem vous a peut-être déjà contacté directement. Si ce n'est pas le cas, vous pouvez aussi vous rendre directement sur leur site afin de vous déclarer et ainsi bénéficier d'une réduction de 20% sur le forfait de 223,97€.

Bon à savoir

Bien que ces taxes puissent alerter les loueurs en meublé, il faut savoir que la plupart sont déductibles des recettes issues de la location si le propriétaire a choisi le régime réel simplifié pour déclarer ses revenus de location meublée. En effet, c'est le cas notamment pour la CFE, la taxe foncière et les cotisations sociales (valables uniquement pour les LMP).

Comment calculer un rendement immobilier

L’investissement immobilier fait partie des investissements préférés des Français. L’immobilier est considéré par beaucoup comme un investissement sécurisé (en France) malgré les différentes crises économiques que nous avons connues.

Cependant, il est important de pouvoir calculer un rendement immobilier au plus proche de la réalité pour éviter les mauvaises surprises. Voyons dans cet article comment le calculer.

Les motivations

Peu importe l’investissement dans lequel vous vous lancez, il est important de se décider en toute connaissance de cause. Il s’agira donc de déterminer avec le plus de précision possible : ses dépenses, ses recettes, ses risques et voire même ses contraintes.

Il ne faut pas oublier que tout investissement correspond à un risque et il est naturel de chercher à minimiser le risque au maximum. En ce qui concerne l’investissement immobilier, le moyen connu pour minimiser les risques, c’est de calculer le rendement d’un investissement potentiel.

Admettons que vous avez le bien qui correspond à votre projet d’investissement locatif, avant de s’engager dans un achat, il faudra s’assurer du taux de rentabilité de ce dernier. Pour ce faire, Il sera nécessaire de commencer par calculer son coût global d’acquisition, puis estimer le chiffre d’affaire annuel (la recette de ce dernier). Par la suite, on calculera les charges annuelles. Cette succession d’étape nous permettra de calculer le rendement brut du bien, puis son rendement net. Enfin, nous pourrons calculer le cashflow, c’est-à-dire la trésorerie qu’il resterait.

Le coût d’acquisition

Il est relativement simple à calculer en fonction du type de bien que vous projetiez d’acquérir. Généralement il s’agit du coût du bien en lui-même, le coût des travaux le cas échéant et les frais de notaires associés. Si le bien sera loué en meublé, on pourra y ajouter les achats des différents mobiliers.

On peut résumer le coût global d’acquisition par :

Coût global = prix du bien + honoraires notaire + coût des travaux + coût des mobiliers

Le coût d’acquisition n’est pas un indicateur en lui-même, mais il est important de noter qu’il sera supérieur au coût négocié avec le propriétaire vendeur. En effet, on estime en moyenne que le coût global d’acquisition est entre 10% à 15% plus élevé que le montant du bien. Il est donc à prendre en compte lors de vos négociations.

Le chiffre d’affaire

Lorsqu’on propose un bien à la location, le service vendu est généralement unique : la mise à disposition d’un bien en contrepartie. Cela nous facilite grandement le calcul du chiffre d’affaire.

La formule du chiffre d’affaire est la suivante :

Chiffre d’affaire (annuel) = montant du loyer (annuel) x 12

Vous pouvez bien évidemment adapter la formule si vous louez au trimestre, semestre ou à l’année.

Rentabilité brute

Le coût d’acquisition du bien ainsi que le chiffre d’affaire annuel nous permettent de calculer la rentabilité d’un bien.

Il s’agit du ratio suivant (qu’on ramènera en pourcentage) :

Rentabilité brute = (C.A. / Coût d’acquisition) * 100

La rentabilité brute est un indicateur très important à prendre en compte lors de votre recherche d’un bien. Elle est le premier indicateur à calculer et vous fera gagner du temps lors de vos recherches. Si le taux de la rentabilité brute calculé est trop faible (<6%), alors il sera préférable de reprendre ses recherches pour se tourner vers un autre bien.

En moyenne, il convient de dire qu’un taux de rentabilité brute situé entre 8% et 12% correspond à un taux intéressant pour investir. Cependant, nous vous déconseillons fortement d’investir dans un bien dont le taux de rentabilité serait inférieur à 6%. En dessous de ce pourcentage, il ne sera pas évident (mais pas impossible) de s’assurer un rendement net intéressant.

Les charges annuelles

Pour estimer ses charges annuelles le plus justement possible, il sera important de prévoir des estimations au plus proche de la réalité. Dans le cas contraire, le taux calculé risquerait d'être faussé.

Parmi les charges annuelles, on pourra recenser :

- Les charges de copropriétés

- La taxe foncière

- Les honoraires comptables

- L’assurance propriétaire non occupant

- Le montant des intérêts de crédit ainsi que son assurance (s’il y en a un)

- Le montant des vacances locatives : la vacance locative correspond à une période dans l’année où le bien ne serait pas louer. Par exemple, en LMNP, les vacances d’été peuvent être des vacances locatives car le bien ne sera pas loué par un locataire

- Les taxes additionnelles

L’ensemble de ces charges nous permettrons d’estimer le montant total des charges relatif à l’acquisition de ce bien. Il s’agit de charges fixes et incompressible.

Rentabilité nette

Nous avons désormais toutes les variables pour calculer notre rentabilité nette. Mais avant cela, on peut calculer le profit lié à l’investissement, cela correspond finalement au bénéfice annuel du bien en question :

Bénéfice = C.A. - Charges annuelles

Enfin, nous pouvons calculer notre rentabilité nette :

Rentabilité net = (bénéfices (annuel) / coût d’acquisition) * 100

On considère qu’un investissement immobilier est intéressant si le rendement net est supérieur à 4%. Cependant, certains investisseurs arrivent à avoir des biens immobiliers avec des rendements allant jusqu’à 20% !

Cash-flow

Beaucoup d’investisseurs immobiliers se basent également sur le Cash-flow avant d’investir en immobilier. Mais comment se diffère-t-il de la rentabilité nette ?

D’après le Larousse, le Cash-flow désigne la marge brute d’autofinancement. Cela reviendrait à mesurer si le bien peut « s’autofinancer » lui-même ou non.

Le cash-flow ne prend pas en considération le coût d’acquisition, mais seulement les flux de trésorerie sur une année. Il n’a de sens que s’il y a un crédit à rembourser, car le capital du crédit n’est pas une charge en lui-même. Cependant, s’il n’y a pas de crédit, le cash-flow correspond simplement au bénéfice annuel.

La formule à appliquer pour estimer son cash-flow est la suivante :

Cash-flow (annuel) = bénéfices (annuel) - montant du capital du crédit (s’il y en a un)

Note : il est important de prendre en compte que si le cash-flow est négatif, cela signifiera que votre investissement vous fait perdre de l’argent.

Exemple

Prenons un exemple concret afin de se faire une idée sur la viabilité d’un investissement immobilier.

Dans notre exemple, nous avons les éléments suivants :

- Un bien vendu à 137,000 €,

- Des frais de notaires de 13,015 €,

- Des travaux estimés à 4,600 €,

- Un loyer mensuel de 750 €,

- Des charges de copropriétés mensuelles de 100 €,

- Une taxe foncière de 500 €

- Une assurance propriétaire de 150 € à l’année,

- On considère que c’est via une SCI, donc des honoraires de 800 € (TTC).

Le coût d’acquisition est de :

Coût d’acquisition : 137,000 + 13,015 + 4,600 = 154,615 €

Le chiffre d’affaire annuel est de :

C.A. = 750 * 12 = 9,000 €

La rentabilité brute est donc de :

Rentabilité brute = 9,000 / 154,615 = 5,82 %

5,82% reste tout de même un ratio intéressant, tout dépendra du rendement net.

Les charges correspondent à :

Charges annuelles = (100 * 12) + 500 + 150 + 800 = 2,650 €

Ce qui permet de calculer le bénéfice :

Bénéfice = 9,000 - 2,650 = 6,350 €

Et pour finir, le rendement net :

Rentabilité nette = 6,350 / 154,615 = 4,10 %

Une rentabilité nette à 4,10% est un bon rendement d’investissement. Cela signifie que pour 100€ investi, nous récupérons chaque année 4,10€. Autrement dit, la somme investie dans l'acquisition de ce bien sera rentabilisée au bout de 25 ans (sans prendre en compte le fait que la valeur du bien aura certainement augmenté entre temps).

N’hésitez pas à nous solliciter si vous avez la moindre question au sujet du calcul de la rentabilité du bien qui vous intéresserait, nous sommes là pour vous accompagner.

Les avantages de la gestion locative en ligne

Quand on est investisseur locatif et qu'on souhaite consacrer son budget principalement à l’acquisition, on se tourne souvent vers la gestion autonome.

Mais pas toujours aussi simple à dire qu’à faire car cela implique de nombreuses responsabilités, tels que :

- gérer les documents en lien avec sa/ses location-s,

- établir les quittances,

- vérifier les paiements de loyers,

- établir les relances que cas échéant,

- rester à jour dans le calcul de ses encaissements,

- Organiser ses suivis sur Word/Excel

- catégoriser ses transactions,

- garder sa comptabilité à jour,

- etc.

En réponse à la demande des nouveaux propriétaires bailleurs qui souhaitent optimiser leur rentabilité en gérant eux-mêmes leur activité, le secteur de l’immobilier a, depuis quelques années, évolué progressivement vers la digitalisation.

Grâce au développement d’outils en ligne, investir dans les biens locatifs devient bien plus simple et accessible qu’auparavant. Il est aujourd’hui facile de trouver des logiciels qui permettent la gestion de ses locations en autonomie et de cette façon, optimiser son rendement locatif.

Sceptique ?

Laissez-nous vous présenter les principaux avantages des outils de gestion en ligne quand on est investisseur locatif novice ou aguerri.

Avec le bon outil, gérer seul devient possible !

Gérer un bien locatif peut paraître complexe et pas forcément à la portée de tous. Cela nécessite du temps, de l’organisation et bien évidemment des connaissances indispensables afin de rester dans la légalité.

Heureusement, si vous optez pour la digitalisation de votre gestion locative et comptable, vous n’êtes pas seul dans cette aventure.

L’outil TOMAPPART a été conçu pour vous offrir une expérience de gestion dans la simplicité et vous permettre une utilisation intuitive et sans tracas. Votre tableau de bord vous offre un aperçu de l’essentiel et seuls les onglets nécessaires ont été prévus pour faciliter au possible la gestion autonome des propriétaires bailleurs.

De plus, l’innovation du logiciel TOMAPPART vous offre une aide précieuse grâce à l’automatisation de certaines tâches courantes, telles que l’envoi automatique des quittances, l’actualisation de vos encaissements, la possibilité de mettre en place le prélèvement automatique avec vos locataires pour collecter vos loyers sans contraintes, la tenue de votre comptabilité automatisée, etc.

Garder la main sur sa gestion locative

Pour ceux qui ne souhaitent pas déléguer leur gestion locative, les outils en ligne peuvent se révéler comme étant un concept intéressant et innovant. Le logiciel TOMAPPART permet justement le pilotage de votre gestion locative et comptable en ligne.

Quand on mandate une agence immobilière pour la gestion de ses biens locatifs, aucune visibilité ne nous est laissée, ce qui peut accroître un sentiment d’anxiété, d’avancer dans le flou avec une retenue souvent conséquente sur le loyer perçu.

Grâce à un logiciel en ligne, vous restez le pilote de votre projet de location tout en optimisant votre taux de rentabilité.

TOMAPPART est aujourd'hui le seul outil en ligne qui vous permet de gérer la locations de vos biens ET de tenir votre comptabilité depuis un même espace. Vous devenez autonome dans votre gestion locative et comptable sans pour autant que cela soit une corvée, car tout est prévu pour vous simplifier la vie!

Piloter son patrimoine locatif à distance

La dématérialisation complète vous donne l’avantage de pouvoir gérer votre activité d’investisseur locatif en toute sérénité et simplement depuis votre ordinateur ou votre tablette.

Dans le cas de TOMAPPART, l’application mobile est téléchargeable gratuitement pour vous offrir une gestion sans encombre où que vous soyez et quand vous le souhaitez simplement à l’aide de votre smartphone. Aucune contrainte de temps ni de distance, vous êtes libre de vos mouvements et de vos horaires pour gérer votre patrimoine en ligne comme un pro !

L’outil en ligne devient votre alliée pour vous permettre l’accès rapide et fluide à la vision d’ensemble de votre activité immobilière. Depuis votre espace personnel, vous aurez tous les accès :

- accéder aux dossiers locataires/locations,

- aux quittances,

- à tous les documents utiles à votre gestion

- à la comptabilité* du bien,

- etc.

Tous les moyens utiles sont mis à disposition pour une gestion sereine en toute autonomie.

Gagner du temps et optimiser son budget pour la gestion

Tout le monde s’accorde à dire « le temps, c’est de l’argent ».

Il faut savoir que l’investissement locatif demande une gestion particulière et minutieuse. En effet, il ne suffit pas juste d’acheter un bien et de le mettre en location, mais bien de « gérer » tout ce qu’il y a autour :

- Paiements des loyers et des charges,

- divers problèmes à régler avec le locataire,

- quittances de loyer à envoyer,

- déclaration d'impôt,

- relance en cas d'impayé,

- tenir sa comptabilité à jour,

- etc.

Cette gestion administrative et juridique nécessite donc beaucoup de temps et la gestion locative demande donc un minimum d’investissement personnel.

De plus, avec la gestion locative, il faut penser bien évidemment à la gestion comptable de son activité de propriétaire bailleur qui varie selon que l’on est loueur meublé non-professionnel (LMNP) ou acquéreur à partir d’une société civile immobilière (SCI).

En conséquence, si vous rechercher l’autonomie, un outil de gestion locative seule ne fera pas l’affaire. Vous aurez besoin de faire appel à un comptable.

Gérez en autonomie son activité c’est bien, mais pouvoir s’appuyer sur un outil qui joint la simplicité d’utilisation à l’automatisation c’est mieux !

En plus de limiter le budget prévu à la gestion locative et comptable, avec TOMAPPART, vous faites des économies et vous êtes plus organisé et vous gagnez du temps.

Vous êtes convaincu par la gestion locative et comptable en ligne ?

Sachez que TOMAPPART vous propose l’outil professionnel tout en un adapté aux particuliers, pour la gestion locative ET comptable*.

Vous apprécierez certainement :

- Une expérience utilisateur agréable

- l’ergonomie de l’interface,

- les tarifs d’abonnement adaptés à vos besoins et évolutifs sur demande,

- l’optimisation de votre rentabilité en payant moins cher et en consacrant moins de temps aux tâches de gestion chronophages et fastidieuses,

- la disponibilité de notre équipe joignable par chat, email ou téléphone,

- l’accès à divers indicateurs-repères sur votre activité

Vous avez la possibilité d’adapter votre budget à la formule qui répond le mieux à vos besoins. Si vous avez la curiosité de tester l’outil TOMAPPART dans un premier temps, nous vous suggérons la formule gratuite limitée pour avoir un aperçu de votre espace de gestion ainsi que quelques-unes des fonctionnalités proposées.

Les étapes pour créer sa SCI

Vous disposez de plusieurs options pour créer votre SCI. Il vous est possible de réaliser la création seul mais mieux vaut demander à vous faire accompagner par un comptable ou un organisme de formalités administratives en ligne (LegalPlace, LegalStart, etc.), dans le cas où vous n’êtes pas certains de pouvoir respecter toutes les étapes de création minutieusement.

Faire le choix d’investir avec une SCI

Créer une société civile immobilière (SCI) permet de constituer et gérer un patrimoine à plusieurs. Cette forme juridique apporte de la flexibilité et permet de bénéficier d’une fiscalité avantageuse, notamment dans le cadre d’une succession. En effet, les principaux avantages d’une SCI sont la facilité de gestion et la transmission du patrimoine immobilier.

La Société Civile Immobilière correspond à une personne morale. Il s’agit d’une structure juridique permettant de gérer un ou plusieurs biens et est détenue par au minimum 2 associés : il peut s’agir de 2 personnes physiques (ami, famille, etc.) ou d’une personne physique (exemple : vous) et d’une personne morale (une autre société que vous dirigez), dont les parts seront réparties à votre convenance.

Le patrimoine immobilier est détenu par la société civile immobilière et chaque associé reçoit des parts sociales proportionnelles à son apport. Avec une SCI vous gardez une perméabilité totale entre le patrimoine détenue sous votre SCI avec votre patrimoine personnel.

Concrètement, cela signifie que si votre emprunt n’est pas remboursé, vous serez tenu responsable à titre personnel du manque à payer à la banque. Cette dernière sera donc en mesure d’exiger son reste suivant le pourcentage à hauteur duquel vous détenez votre SCI.

Comme toute société, la société civile immobilière dispose de statuts, régissant son fonctionnement. Rédiger les statuts permet notamment de définir les modalités de prise de décision, à l’unanimité ou à la majorité par exemple.

Par ailleurs, les associés d’une SCI désignent un gérant, qui aura comme fonction de prendre à sa charge la gestion courante du ou des biens immobiliers détenu(s) par la société, sans avoir à engager de formalités auprès des autres associés.

La création d’une SCI se fait suivant un ordre d’étapes précis à respecter.

Quelles étapes pour la création de son SCI ?

On peut présenter les étapes comme suit :

- Les statuts,

- Le choix fiscal,

- Le dépôt du capital social,

- Annonce dans le journal légal,

- CFE,

- Kbis.

Étape 1 : Rédaction des statuts

La rédaction des statuts est l'une des toutes premières démarches lors de la création d'une société. Plus précisément, elle intervient entre la fixation du montant du capital social et le dépôt du capital social. C'est la signature des statuts qui permet à la société d'être juridiquement constituée. Cela correspond à un contrat rédigé entre les associés pour déterminer le rôle de chacun au sein de la SCI, les pourcentages répartis entre chacun, la façon dont sera gérer la trésorerie de la future SCI, etc.

Une fois rédigés, les statuts sont déposés au greffe du tribunal de commerce et sont donc publics. C’est pourquoi il est important de les constituer avec précision, il est souvent recommandé de se faire accompagner par un comptable pour la réalisation de vos statuts.

À savoir que la rédaction des statuts doit obligatoirement impliquer les mentions qui suivent :

- La dénomination sociale : Le choix vous appartient quant au nom que vous déciderez de donner à votre SCI (il sera toutefois important de vérifier auprès de la base INPI que le nom choisi ne soit pas protégé),

- La forme juridique,

- L’adresse de son siège social,

- Les apports de chaque associé ou actionnaire,

- L’objet social : Le rôle d’une SCI est principalement d’acquérir des biens et de tirer profit de la location de ces biens (il ne s’agira pas d’achat-revente),

- Le montant du capital,

- La date de clôture de l’exercice : Dans le cas où vous opteriez pour l’impôt sur le revenu (régime de transparence fiscale), il est recommandé de choisir le 31 décembre comme date de clôture. Dans le cas où vous vous orientez vers l’impôt sur les sociétés, il sera plus avantageux de fixer votre date de clôture d’exercice soit au moment que votre holding (dans le cas où vous détenez votre SCI avec votre société), soit de façon décalée de manière à pouvoir distribuer du dividende et encaisser l’argent, tout dépend de votre situation personnelle,

- La durée de vie.

Selon la forme juridique de votre société, des informations complémentaires peuvent être requises pour la rédaction de vos statuts, telles que :

- Les règles de prise de décision des principaux organes de la société,

- La répartition des parts sociales entre les associés,

- La désignation du gérant, président, directeur général, etc.

Dans certains cas, il est nécessaire d'ajouter certains documents aux statuts. Par exemple, pour une SARL ou une SA, il est obligatoire de fournir le rapport du commissaire aux apports lorsque des apports en nature dépassant certains seuils sont réalisés pour la création.

Enfin, il est important de noter que les statuts sont nécessairement formalisés par un écrit qui doit être signé, de manière manuscrite par l’ensemble des partis participants à la création de la société (associé(s) ou actionnaire(s)).

Étape 2 : Choix du régime fiscal

Le régime de la SCI se caractérise par un certain nombre d’éléments :

- L’activité principale de la société doit nécessairement être à caractère civil :

- Elle porte généralement sur la gestion d’un patrimoine immobilier pour diverses raisons,

- Elle ne peut être commercial (saufs cas particuliers prévus par la loi) ;

- Le capital social n’est pas concerné par un minimum social imposé :

- Il peut être variable,

- Il est divisé en parts sociales égales (réparties entre les associés selon leur participation au capital).

- Le régime fiscal : la SCI est soumise par défaut au régime de l’impôt sur le revenu (IR) bien qu’il soit possible d’opter pour le régime de l’Impôt sur les Sociétés (IS).

- L’Impôt sur les Revenus : Cela correspond à la transparence fiscale, il s’agit d’un régime de revenu foncier (dans le cas d’une personne morale il s’agit du revenu BIC)

- L’Impôt sur les Sociétés : Il s’agit d’un choix irrévocable qui permet des déductions des frais (notaire, agence immobilière lorsque vous décidez d’opter pour ce régime dés le départ), les amortissements des biens acquis, etc. Cela permet de justifier d’une non-imposabilité pendant en moyenne 10-15 ans.

Dans les 2 cas, votre choix correspondra à un régime simplifié, il n’y aura pas d’intérêt pour vous à opter pour le régime réel (cela deviendra obligatoire dans le cas où votre SCI génère un grand chiffre d’affaire). Il n’y a pas non plus d’intérêt à opter pour la TVA si votre activité consistera à détenir des biens locatifs destinés à des particuliers car il vous sera impossible ni de la déduire ni de la collecter (exception faite de certains programme). Néanmoins, si vous investissez dans du neuf et envisagez la location professionnelle où les locataires seront eux-mêmes assujettis à la TVA, vous serez en mesure de la collecter.

Étape 3 : Dépôt du capital social

Le capital social peut être déposé par chèque bancaire (provenant d'une banque domiciliée en France), virement bancaire ou encore espèces. Ce capital ne correspond pas à un montant devant être libéré auprès d’une banque, par ailleurs, il est recommandé de choisir un montant d’une valeur relativement faible (exemple : 100€) afin que vous soyez en mesure de le verser si besoin, ou le libérer (comme dans le cas où vous décidez d’opter à l’impôt sur les sociétés à 15%).

Le dépôt du capital social doit être fait sur un compte bloqué auprès d'un établissement de crédit ou d’un notaire. En revanche, il ne peut pas être effectué dans un établissement de paiement.

Les fonds seront disponibles après l'immatriculation de la société au registre du commerce et des sociétés (RCS) et au registre national des entreprises (RNE).

On dit que le capital social est mis sous séquestre.

À savoir : Le dépôt du capital social auprès de la Caisse des dépôts n'est plus possible depuis le 1er juin 2021. Vous pouvez récupérer le capital déposé avant cette date en suivant la procédure indiquée sur le site de la Caisse des dépôts.

Étape 4 : Publication dans le JAL

Cela correspond à la publication dans un des journaux d’annonces légales du département où vous avez créé votre SCI le récapitulatif de votre nouvelle création.

Une fois que les statuts signés par les associé(s) ou actionnaire(s), votre entreprise a une existence juridique. Vous êtes alors tenu de rendre votre démarche publique en procédant à :

- L’enregistrement des statuts au registre du commerce et des sociétés (RCS) par le biais de l’immatriculation de votre société,

- La publication des statuts par le biais de la diffusion d’annonce légale dans un journal habilité.

Le tarif de publication dépend de la forme juridique de la société et du département dans lequel l'annonce est publiée. Le montant peut varier d’un journal à un autre, n’hésitez pas à en contacter plusieurs si vous souhaitez opter pour le moins cher.

Étape 5 : Dépôt au greffe (CFE)

Tous les documents qui résulteront des étapes précédentes seront à transmettre au greffe du tribunal de commerce, avec notamment :

- L’attestation (sur l’honneur) de non condamnation et de filiation,

- Le registre des bénéficiaires effectifs (en référence aux lois anti-blanchiment pour justifier des propriétaires et décisionnaires de la société civile immobilière),

- Les justificatifs d’identité des associés carte d’identité (en cours de validité),

- Un justificatif de domicile (reconnu),

- Le formulaire M2 rempli et signé.

Étape 6 : Obtention du KBIS

Lorsque toutes ces étapes seront finalisées vous obtiendrez votre extrait de KBIS. Veillez à prévoir la mention de votre nouvelle SCI apposée sur votre boîte aux lettres de manière à ce que vous soyez en mesure de recevoir vos documents de la part du greffe.

À présent, vous pourrez commencer votre activité d’investisseur immobilier avec votre SCI. Afin d’être gérés par la SCI, le bien doit être rapporté à la société. En conséquence, les associés ne sont pas eux-mêmes propriétaires du bien car c’est la SCI qui en détient la propriété.

La location meublée non professionnelle, qu’est-ce que c’est ?

Lorsqu'on souhaite investir en location meublée, ou passer de la location vide au meublé, la question de la définition d'un bien meublé se pose souvent.

Définition

Selon le site service-public : « Pour être considéré comme meublé, un logement mis en location avec un bail d'habitation (y compris bail mobilité) doit comporter au minimum certains meubles. »

Lorsque vous louez votre bien en LMNP, il doit être habitable immédiatement par votre locataire. Il doit pouvoir emménager en apportant seulement ses effets personnels. Il est important de prendre en compte le fait qu'un appartement confortable vous permettra de percevoir des revenus de location supérieurs à ceux d'un appartement peu équipé.

Loyers plus élevés et meilleure rentabilité

Meubler votre bien vous permet de le louer 20 % plus cher en moyenne qu'un bien vide.

La rentabilité brute de votre bien sera également supérieure s'il est loué meublé plutôt que vide, de par des loyers perçus plus importants.

La rentabilité nette, prenant en compte l'imposition sur vos revenus, sera également bien supérieure avec un bien loué meublé.

Grâce aux mesures fiscales très avantageuses liées à l'activité de location meublée, vos impôts seront fortement réduits et la rentabilité de votre bien maximisée.

Cet avantage se vérifie quel que soit le type de locataire et le bail signé. Vous bénéficiez de la flexibilité dans le choix de votre locataire (location meublée à un étudiant, location à un salarié expatrié, location d'un meublé de tourisme...)

Pour débuter votre activité, vous devez effectuer différentes démarches et formalités, telles que déclarer votre début d'activité de loueur en meublé afin d'obtenir un numéro SIRET. Cette identification vous sera demandée par le centre des impôts lors du dépôt de votre déclaration 2031.

Quelles conditions pour faire de la LMNP

La loi prévoit 2 conditions impératives pour obtenir le statut de location meublée non professionnelle :

- Les recettes tirées des activités de loueur en meublé (c'est-à-dire les loyers charges comprises) doivent être inférieures à 23 000€,

- Les gains issus de votre location LMNP doivent être inférieurs ou égaux aux autres revenus générés par les personnes appartenant au foyer fiscal.

Bon à savoir :

Les autres revenus d’activité correspondent aux gains du foyer fiscal soumis à l’impôt sur le revenu en France dans les catégories suivantes :

- Traitements et salaires y compris les pensions et rentes viagères,

- BIC autres que ceux tirés de la location meublée, BA, BNC,

- Revenus des gérants et associés

Les normes légales à respecter

Le statut LMNP est encadré par des normes très précises auxquelles il sera important de se conformer :

- Le bien doit être à usage d’habitation,

- Il doit être décent,

- Si l'appartement se situe dans un immeuble en copropriété, le règlement de copropriété doit autoriser la location meublée dans le bâtiment,

- Il doit être meublé et comporter les équipements minimums obligatoires.

Les équipements nécessaires pour la location meublée

Selon le décret du 31 juillet 2015, vous pourrez louer en meublé à condition d’équiper votre logement avec au moins les éléments suivants :

- De la literie (matelas, oreillers, couette),

- Des rideaux ou volets pour occulter la lumière dans les chambres à coucher,

- Des plaques de cuisson,

- Un four ou un four à micro-ondes,

- Un réfrigérateur (avec une partie congélateur obligatoire en l’absence de congélateur),

- De la vaisselle en quantité suffisante (en fonction de l’occupation maximale du logement),

- Du matériel de cuisine,

- Une table et des sièges,

- Des rangements (étagères, placards...),

- Des luminaires,

- Du matériel d'entretien adapté à l’usage courant de l’appartement ou de la maison meublée.

Si vous ne remplissez pas les conditions d'un équipement suffisant, vous risquez la requalification de votre logement meublé en location vide.

N'hésitez pas à prévoir du matériel et du mobilier supplémentaire afin de distinguer votre logement des autres biens à louer sur le marché

Et en cas de dépassement du plafond de recettes ?

En cas de dépassement du plafond fixé par les conditions ci-dessus, le loueur en meublé non professionnel devient automatiquement LMP (Loueur en Meublé Professionnel).

Ces conditions s'ajoutent aux règles qui s'appliquent à tous les propriétaires qui souhaitent louer en meublé.

Choisir son régime fiscal de déclaration

En tant que LMNP, le propriétaire-bailleur a accès à deux régimes fiscaux pour déclarer ses revenus aux impôts : le réel simplifié et le micro BIC.

Avantages du régime réel simplifié

Dans 85% des cas, le régime Réel Simplifié se présente comme le régime le plus avantageux pour faire de la LMNP. Les LMNP peuvent bénéficier de cette option fiscale et optimiser leur fiscalité.

Charges déductibles

Le réel simplifié permet de déduire de nombreux coûts : l'entretien et la réparation du logement, les frais d'assurance et de gestion, les frais de comptabilité, les intérêts d'emprunt, etc.

Amortissements déductibles

Le régime du LMNP au réel simplifié permet de déduire l'amortissement du matériel et des locaux ainsi que des travaux (construction, reconstruction, amélioration), si ceux-ci sont inscrits à l'actif.

Bon à savoir :

Si le loueur a acheté son logement l'année de la déclaration, il pourra déduire les frais de notaire liés à l'acquisition du logement, ainsi que les honoraires d'agence à condition de les comptabiliser l’année de la dépense. Dans le cas contraire, ils seront perdus.

L'option fiscal du réel simplifié permet de réaliser des économies d'impôt importantes : En effet, il est fréquent que le montant des charges et amortissements déductibles soit supérieur à 50% des recettes annuelles.

Cette fiscalité va augmenter considérablement la rentabilité nette en permettant aux loueurs en meublé de payer très peu (voire pas du tout) d’impôts en amortissant leur bien et en déduisant toutes les charges inhérentes à sa mise en location.

À noter :

La déclaration au réel est plus complexe que la déclaration au micro-BIC ; En effet, l’administration fiscale exige que les amortissements soient calculés par composants ; Il faut pour cela bien maîtriser les durées d’amortissement ainsi que leur proportion dans la valeur du bien immobilier. Ces calculs étant compliqués, vous gagnerez du temps et de la sérénité en vous faisant accompagner pour votre liasse fiscale.

Le régime micro-BIC pour LMNP

Si les recettes du foyer fiscal issues de la location meublée sont inférieures ou égales à 77 700 € (188 700 € pour les meublés de tourisme classés), le régime par défaut est le micro-BIC.

Ce régime prévoit un abattement forfaitaire de 50 % sur les recettes annuelles de l'activité de location meublée (71 % pour les meublés de tourisme). Autrement dit le loueur est imposé dans sa tranche d'imposition sur la moitié des recettes perçues (loyers charges comprises).

Aucune déduction supplémentaire de charges ou d'amortissements n'est possible, ce qui rend ce régime moins intéressant que le régime réel simplifié.

Obtenir le statut LMNP : Acquisition et immatriculation

La première démarche pour obtenir le statut de location meublée non professionnelle est d'acquérir un bien immobilier et de bien l'équiper pour le louer meublé.

Ensuite, il s’agit d’entamer la procédure obligatoire afin de s'immatriculer en ligne sur le site de l'INPI.

Vous avez opté pour l’achat en nom propre

C’est l’option qui nécessite le moins de formalisme et qui permet à une seule et même personne de détenir le bien et d’en disposer comme elle le souhaite, dans ce cas il vous faudra :

- Remplir en ligne le formulaire P0i,

- Déclarer votre début d'activité locative,

- Spécifier votre choix de régime fiscal (micro-BIC, réel simplifié ou réel normal),

- Déterminer votre régime de TVA,

- Préciser le régime fiscal choisi pour votre déclaration de revenus de location meublée,

L’indivision quand on achète à plusieurs

Dans le cas où vous achetez le bien à plusieurs, c’est le régime de l’indivision qui s’applique. Pour le mettre en place il faudra remplir le formulaire FCM, à compléter en ligne sur le site de l'INPI également. Vous disposez d'un délai de 15 jours en moyenne pour vous déclarer. Vous obtiendrez finalement un numéro SIRET indispensable pour la déclaration de vos revenus aux impôts.

Pour plus d’informations sur votre régime fiscal et déclarations de revenus, retrouvez toutes les informations sur le site internet Service Public.

Après l'immatriculation LMNP :

Vous avez reçu votre numéro de SIRET ? Vous pouvez à présent :

- Adhérer à un OGA (Organisme de Gestion Agrée, aussi appelé CGA ou AGA); Cette adhésion vous permettra de bénéficier d'une réduction d'impôts de 2/3 de vos frais de comptabilité liés la gestion de votre bien loué,

- Créer votre espace professionnel sur le site des impôts : vous pourrez y régler votre CFE (Cotisation Foncière des Entreprises), une taxe locale payable par tous les loueurs en meublés avant le 15 décembre de l'année en cours. La première année d'activité, vous pourrez en être exonéré, sauf si vous avez démarré l'activité au 01/01 de l'année.

Bon à savoir :

Depuis le 01 janvier 2023, tous les propriétaires français, loueurs meublés inclus, doivent désormais déclarer l'occupation de leur(s) logement(s) à usage d'habitation sur l'espace "Gérer mes biens immobiliers" du site des impôts.

Lever l'option pour le régime Réel Simplifié